DSM-Firmenich mag dan zijn al eerder verlaagde prognoses nipt hebben gehaald, de resultaten overtuigen allerminst. De omzet en winst kwamen weliswaar iets boven de consensus uit, maar wat vooral opviel is dat het bedrijf wederom somberder is geworden over de vooruitzichten voor de rest van het jaar.

De omzet van DSM-Firmenich daalde in het derde kwartaal met 5 procent tot 3,1 miljard euro, iets boven de analistenconsensus. De aangepaste operationele winst (EBITDA) bleef stabiel op 540 miljoen euro, exact in lijn met de marktverwachting.

Volgens topman Dimitri de Vreeze leverde het Zwitsers-Nederlandse ingrediëntenconcern “een solide prestatie tegen een hoge vergelijkingsbasis”, maar analisten wijzen erop dat de winst vooral op peil bleef dankzij kostenbesparingen en fusiesynergieën, niet door volumegroei. De autonome omzetgroei – geschoond voor desinvesteringen – bedroeg 2 procent, tegenover 8 procent vorig jaar.

Het aandeel daalde donderdag na bekendmaking van de kwartaalcijfers met twee procent, en staat daarmee ruim een derde lager dan een jaar geleden. Sinds het samengaan van DSM met het toenmalige Zwitserse familiebedrijf Firmenich begin 2023 is de koers zelfs met 65 procent gedaald. Door de fusie ontstond een wereldspeler op het gebied van voedingsingrediënten en geurstoffen, maar het aanvankelijke enthousiasme over de krachtenbundeling heeft inmiddels plaatsgemaakt voor de nodige scepsis over het verdienpotentieel van het fusiebedrijf.

Geurendivisie heeft last van zwakke dollar en lagere vraag

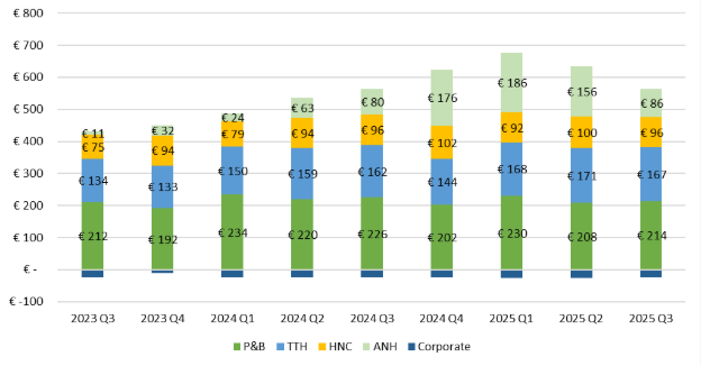

Binnen de kernactiviteiten liet de divisie Perfumery & Beauty (P&B) zich van haar veerkrachtige kant zien. DSM-Firmenich wist ondanks een stevige vergelijkingsbasis lichte volumegroei te realiseren. De omzetontwikkeling bleef bescheiden, maar de winstgevendheid bleef redelijk op peil met een EBITDA van 214 miljoen euro, iets beter dan verwacht, al wel lager dan een jaar eerder.

De marges bij de lucratieve parfumdivisie staan onder druk door de zwakke dollar, hogere Amerikaanse invoerheffingen en voorzichtige klanten. Volgens topman De Vreeze is er sprake van een normalisering binnen parfum: het segment luxegeuren groeide in het derde kwartaal nog met hoge enkelcijferige percentages, maar de consumentengeuren lieten een lichte terugval zien doordat grote internationale klanten hun orders beperkten in een onzekere markt. Zo meldde bijvoorbeeld het Spaanse Puig (bekend van merken als Paco Rabanne, Carolina Herrera en Jean Paul Gaultier), een afkoeling van de markt.

De voedingsactiviteiten Taste, Texture & Health (TTH) en Health, Nutrition & Care (HNC) draaiden over het algemeen stabiel, zonder echte uitschieters. TTH presteerde iets boven verwachting, met een EBITDA van 167 miljoen euro, en zag de marge licht aantrekken dankzij efficiëntere productie. Wel blijven klanten, met name in Azië, voorzichtig met hun bestellingen.

Bij HNC bleef de EBITDA stabiel op 96 miljoen euro, ondanks een lichte omzetdaling. De winstgevendheid verbeterde dankzij herstel in voedingssupplementen en sterke groei in babyvoeding, terwijl medische voeding in Noord-Amerika achterbleef. Analisten spreken van een “stabiele, maar kleurloze” prestatie: marges stijgen, maar de structurele groei blijft beperkt.

Door zwakke vitamineprijzen loopt winst DSM-Firmenich terug

Bron: kwartaalverslagen DSM-Firmenich. Betreft de EBITDA. Bedragen in miljoenen euro’s.

Diervoedertak weer onder druk door vitaminemarkt

De divisie Animal Nutrition & Health (ANH) blijft de zwakke schakel. De prijzen van vitamines A en E zijn sinds de zomer fors gedaald, nadat Chinese producenten hun productie weer volledig hebben opgestart. Dat drukt de winst: de divisie noteerde een EBITDA van 86 miljoen euro, onder de verwachting.

De combinatie van lage vitamineprijzen en afnemende vraag zet de winstgevendheid verder onder druk, waardoor DSM-Firmenich’s totale resultaat over het kwartaal terugliep.

DSM-Firmenich spreekt van “aanhoudende volatiliteit” in de vitaminemarkt, die naar verwachting ook in de komende kwartalen op de resultaten zal blijven drukken. Het ingrediëntenconcern benadrukt dat het zogeheten vitaminetransformatieprogramma wel vruchten afwerpt. Dat programma omvat een reeks maatregelen om de vitamineactiviteiten winstgevender en flexibeler te maken. Zo heeft DSM-Firmenich een vitaminefabriek in China gesloten, het voorraadbeheer gestroomlijnd en binnen de divisie diervoeding een aparte vitaminedivisie opgericht. Die herstructurering moet het bedrijf in staat stellen sneller te reageren op prijsschommelingen en vraagveranderingen in de markt.

De geplande verkoop van de ANH-divisie blijft ondertussen voortmodderen. Het onderdeel staat al bijna twee jaar te koop, maar vooralsnog hapt geen enkele geïnteresseerde. Volgens analisten blijft de belangstelling van potentiële kopers beperkt, onder meer doordat potentiële kopers een lagere waardering plakken op het zwakkere vitamineonderdeel van de divisie dan dat het voedingsingredientenconcern zelf meent dat het waard is. Investeringsmaatschappijen CVC en Apollo zouden nog steeds in de race zijn, maar ze hikken aan tegen de prijs die DSM-Firmenich wil hebben.

Beleggers vrezen dat DSM-Firmenich genoegen moet nemen met een lagere opbrengst of slechts een gedeeltelijke verkoop van de vitamine-activiteiten. De Vreeze meldde bij de derdekwartaalcijfers nog steeds "vastbesloten te zijn om ANH af te stoten". Hoewel dit proces langer duurt dan aanvankelijk verwacht, "streven we ernaar dit proces in het vierde kwartaal af te ronden".

Outlook opnieuw neerwaarts bijgesteld

Door de aanhoudende tegenwind bij ANH en ongunstige wisselkoersen heeft DSM-Firmenich zijn winstverwachting voor het volledige boekjaar opnieuw verlaagd – de tweede neerwaartse bijstelling dit jaar. Het concern rekent nu op een aangepaste EBITDA van circa 2,3 miljard euro, tegenover nog rond de 2,4 miljard euro bij de halfjaarcijfers (en begin 2025: “minstens 2,4 miljard euro”).

De verlaging komt vooral door een negatief valuta-effect van circa 90 miljoen euro en een ongeveer 50 miljoen euro lagere vitaminewinst binnen ANH. Analisten hadden al rekening gehouden met een dergelijke aanpassing: de consensusverwachting lag eveneens rond datzelfde niveau.

Ondanks het uitblijven van grote tegenvallers konden de resultaten de beurs niet overtuigen. Het aandeel DSM-Firmenich daalde na publicatie ongeveer 2 procent en noteert inmiddels ruim een derde lager dan een jaar geleden.

Volgens analisten is het vertrouwen broos: de cijfers liggen iets boven de verlaagde verwachtingen, maar de onderliggende groei blijft uit. Met een lagere outlook, een zwakke vitaminemarkt en weinig volumegroei lijkt 2025 voor DSM-Firmenich opnieuw een overgangsjaar – één waarin beleggers vooral hopen dat de bodem nu echt in zicht komt en het bedrijf eindelijk verlost wordt van de diervoedertak.